5 fuites budgétaires à stopper pour avoir le pouvoir sur ton argent

Tu n’es ni une entreprise ni une administration.

Et pourtant, tu es très certainement victime toi aussi de fuites budgétaires.

On leur donne juste parfois d’autres noms comme achats compulsifs ou petits plaisirs.

Mais il n’y a pas que ça…

En réalité, il s’agit bel et bien de fuites budgétaires.

Ton argent s’échappe sans même que tu t’en rendes compte, alors que tu n’es pas forcément une grande dépensière…

Je te propose de voir tes finances comme une CEO.

En l’occurrence, la CEO de ta vie.

Dans cet article, je vais mettre en lumière les 5 fuites budgétaires que tu devrais stopper si tu veux reprendre le contrôle de ton argent.

Alors, prête ? Installe-toi confortablement, on démarre.

Fuite budgétaire n°1 : les abonnements

Les abonnements avec prélèvement automatique, c’est hyper pratique.

On a plus rien à faire, l’argent sort tout seul.

Mais si l’argent part de ton compte bancaire sans action de ta part, tu n’as pas l’impression de le dépenser.

Ça explique pourquoi bon nombre d’entre nous tombent le piège de continuer de payer des abonnements alors qu’on ne les utilise plus ou très peu.

Le grand classique est celui de la salle de sport. 😅

Si ce n’est pas toi, tu connais forcément au moins une personne qui s’est inscrite à la salle sans vraiment y aller et qui a continué à payer tous les mois son abonnement.

Je suis persuadée que si cette personne devait effectuer elle-même, un virement tous les mois à sa salle de sport, elle couperait son abonnement beaucoup plus rapidement.

Il peut y avoir aussi les abonnements de type TV+internet.

Généralement les opérateurs essaient de rendre ces offres plus intéressantes en bouquet qu’en version simple.

Alors, on se dit que pour 10€ de plus, autant prendre le pack… on ne sait jamais.

Sauf que si tu ne regardes pas la télé plus que ça, que tu es plus souvent sur Netflix ou une autre plateforme de streaming, un simple abonnement internet est suffisant en réalité.

La réalité c’est que tu payes un service que tu n’utilises pas.

Ça revient à faire un don de 10€ tous les mois à ton opérateur 😅

En réalité, tu serais plus gagnante à faire ce don à une association car au moins c’est déductible de tes impôts… contrairement à ton abonnement 😂

Mais il y a aussi les abonnements en doublons.

Par exemple :

- Spotify + Apple Music

- Netflix + Amazon prime video

- Chatgpt + Claude

Encore une fois, des petits montants, mais qui une fois cumulés, peuvent très vite grignoter ton budget.

Et puis, il y a aussi les abonnements que je qualifie “d’évitables”.

C’est-à-dire des services pour lesquels on paie alors qu’il peut exister des alternatives gratuites.

Je pense à la suite Microsoft par exemple.

Expérience vécue.

Je payais un abonnement annuel. C’était quelque chose comme 50€ à peu près.

Mais je n’utilisais que Word et très peu Excel.

J’y ai finalement mis fin car la suite bureautique de Google faisait la même chose et… gratuitement.

Pour mon usage c’était largement suffisant.

Parfois on utilise des outils payants par habitude ou par réflexe alors que d’autres solutions moins onéreuses voire totalement gratuites existent.

Ça vaut le coup de regarder ce qui existe et de switcher.

Parce que bien souvent, les fuites budgétaires se cachent dans les petits montants qu’on ne voit plus.

Fuite budgétaire n°2 : Les petits plaisirs

Aaah, les fameux “petits” plaisirs !

En général, ça ne coûte pas très cher, alors on se fait plaisir.

Mais une fois qu’on prend le temps de faire le total sur un mois, on se rend compte que… bah… les petits plaisirs peuvent revenir à cher finalement 😅

Cela peut être le café ou le matcha que tu achètes tous les matins.

Ou encore des viennoiseries, des biscuits, des boissons sucrées, des desserts.

Toutes ces petites choses qui ne coûtent pas si cher que ça à prime abord.

J’en ai moi-même fait l’expérience.

Trois jours par semaine, j’achetais une crêpe à 4€.

C’était mon petit plaisir, surtout qu’elles étaient vraiment délicieuses ! Une dinguerie !

Mais lorsque ma situation financière s’est dégradée, j’ai commencé à chercher où étaient mes fuites budgétaires.

4 euros, c’est pas grand chose.

Mais 4€ trois fois par semaine, ça fait un total de 48€ !

48€ que je dépensais pour quelque chose qui ne m’était pas indispensable, et surtout sans que je ne m’en rende compte.

Inutile de dire que j’ai tout de suite cessé d’en acheter… même si je les adorais😭

Je ne dis pas qu’il ne faut plus se faire plaisir.

J’ai moi-même encore du mal à gérer certaines choses.

Je grignote énormément et je me suis rendue compte que ce grignotage commençait sérieusement à impacter mon budget alimentation.

Le fait d’en être consciente m’aide beaucoup à réduire le nombre de paquets de biscuits que j’achète.

Les petits plaisirs devraient rester “petits” et non te créer des fuites budgétaires.

Fuite n°3 : Les assurances

On a toujours le réflexe de comparer les offres des assureurs au moment de la souscription.

Puis on continue sa vie en étant débité automatiquement.

Normal.

Mais on oublie facilement que les tarifs (de la concurrence) peuvent évoluer ou qu’on peut parfois renégocier son contrat.

De temps en temps, il peut être très, très, très intéressant de faire de nouveau comparatifs.

C’est ainsi que j’ai pu récupérer 46€ de pouvoir d’achat.

Suite à un accident de voiture, j’ai eu droit à un malus.

Le montant de mon assurance auto est passé à 120€.

J’ai continué à payer cette somme pendant deux ans.

Jusqu’à la fameuse période où j’ai dû faire le point sur mes finances.

J’ai demandé à mon assureur s’il y avait possibilité de renégocier mon contrat : non.

Alors… j’ai été voir ailleurs !

Et j’ai trouvé une compagnie qui m’a proposé une assurance auto à 74€ par mois.

Si cela fait plusieurs années que tu n’as pas comparé tes contrats, un comparateur comme LeLynx.fr peut te permettre d’obtenir rapidement une estimation des tarifs proposés par d’autres assureurs.

Être fidèle à une banque ou à une compagnie d’assurance ne rapporte pas vraiment grand chose.

On me l’avait déjà dit mais je ne l’avais jamais réellement compris.

Maintenant, c’est chose faite.

Il faut aussi faire attention aux doublons.

Parfois, on peut cumuler plusieurs fois une même garantie dans plusieurs contrats différents.

Je pense à la responsabilité civile par exemple. Elle est souvent déjà incluse dans l’assurance habitation.

Alors bien sûr, il faut bien vérifier les conditions dans lesquelles elle s’applique dans chaque contrat avant de faire quoique ce soit.

Mais c’est bon à savoir.

On peut aussi se retrouver à souscrire à une assurance voyage alors qu’on possède une carte bleue qui couvre déjà certains frais liés aux voyages.

Donc ici aussi, il est important de bien éplucher ses contrats.

Car parfois, on veut bien faire mais au final, on se dépouille soi-même.

Fuite budgétaire n°4 : Les achats pleins de bonnes intentions

Ici, je fais allusion aux objets que tu achètes… mais que tu n’utiliseras jamais ou très peu.

Tout le monde passe par là et c’est normal.

Le problème se pose lorsque ces objets prennent la poussière pendant des années tout en perdant de la valeur.

Cela peut être le vélo d’appartement que tu as utilisé 2 fois dans l’année.

Ou bien, ce gaufrier qui est rangé quelque part dans un placard et que tu as sorti juste une fois.

C’est quelque chose que je ne connais que trop bien 😫

Je m’étais acheté un clavier et un micro pour me faire un home studio.

Je voulais composer des beats et enregistrer des chansons.

Sauf que… je n’en ai jamais rien fait.

Le matériel est resté là… pendant quasiment 6 ans sans que je n’y touche.

Le jour où je me suis enfin décidée à le revendre… j’ai dû tout brader.

De nouveaux modèles avaient vu le jour.

Alors même si pour moi le matériel était comme neuf car jamais utilisé, pour les potentiels acheteurs la vision n’était pas la même.

J’ai préféré tout brader pour passer à autre chose plutôt que de tout garder pendant des mois encore.

C’est une erreur que je regrette énormément.

Si je l’avais revendu l’année suivant l’achat, j’aurais perdu moins d’argent.

C’est la raison pour laquelle je t’invite à faire du tri au moins une fois par an et de te séparer des choses dont tu ne te sers plus depuis au moins un an.

Car au final, si cet objet reste au fond d’un placard sans jamais être utilisé, tu ne t’enrichis pas intellectuellement, tu ne montes pas en compétences.

Tu perds juste de l’argent.

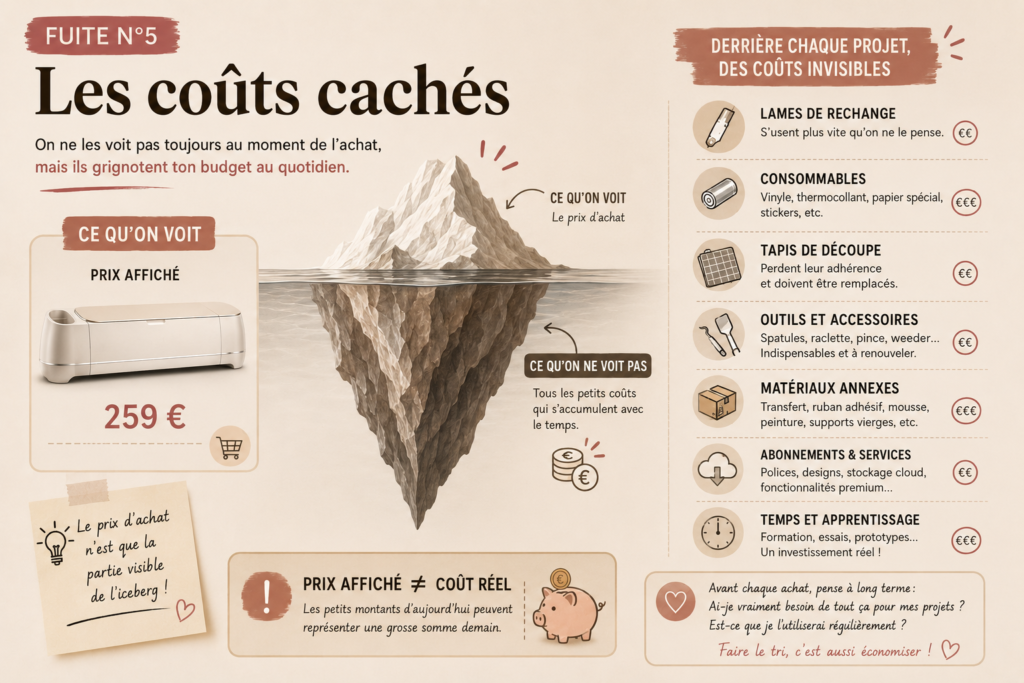

Fuite budgétaires n°5 : Les coûts cachés derrière certains achats

Dans certains cas, la fuite budgétaire ne vient pas de l’achat de l’objet en lui-même.

Mais plutôt du coût des actions nécessaires à son bon fonctionnement ou à son entretien.

On peut prendre l’exemple classique d’une voiture.

Pour moi, une voiture c’est vraiment l’achat où tu jettes de l’argent par la fenêtre, même si on en a besoin pour aller travailler.

Non seulement, la voiture ne fait que perdre de la valeur dans le temps, mais son entretien peut très vite revenir à cher.

On y voit un achat unique.

Mais en réalité, il y a l’essence, la révision, les pneus, l’assurance et les éventuelles pannes.

Donc si tu ne prends pas en compte tous ces éléments avant l’achat, tu peux très vite te sentir submergé par les montants à payer dans ces situations.

Je l’ai vécu en changeant de voiture à la suite à un accident.

C’était une voiture d’occasion et le prix était plus que correct vu les fonctionnalités (toit ouvrant par exemple).

Sauf que !

Un plein d’essence me coûte maintenant presque 2 fois plus cher que mon ancienne voiture (70€ au lieu de 40€), les pneus coûtent plus cher, la batterie coûte plus cher, la révision coûte plus cher…

À l’époque pour le même prix j’avais choisi celle-ci plutôt qu’une Twingo.

Je me disais que pour le même prix autant prendre la plus grande en plus elle a un toît ouvrant.

Comme je regrette… 😅

C’est parce que j’ai bien appris la leçon maintenant que je résiste à mon envie de Cricut 😂

Car je sais que le vrai coût à long terme de cette machine ce sont les fournitures.

Alors toi aussi, la prochaine fois que tu voudras faire l’acquisition d’un appareil quel qu’il soit, assure-toi de prendre en compte le coût à long terme.

Tu connais maintenant les 5 fuites budgétaires les plus courantes.

Comme toute bonne CEO, il est temps de regarder où ton argent s’échappe réellement afin de reprendre le pouvoir sur tes finances.

À ton tour maintenant, de faire un audit interne et de repérer les origines de tes fuites budgétaires.

N’hésite pas à les partager en commentaires !

Moi c’est Mélina, créatrice de « À la conquête de ma vie ».

Je ne parle pas en experte (loin de là).

Je parle en tant que petit bout de femme en chemin – une femme qui avance malgré ses doutes, ses peurs et qui partage ce qu’elle apprend.

Si toi aussi tu es en quête… alors tu es au bon endroit. 🤎